今天上午,国家统计局公布了2017年3月70个大中城市住宅销售价格变动情况相关数据,结合昨天公布的2017年一季度全国房地产开发投资和销售情况,我们认为:

热门城市新建商品住宅价格同比涨幅继续回落,符合政策导向和市场预期。15个一线和热点二线城市新建商品住宅价格同比涨幅全部回落,其中南京、武汉和深圳已经连续三个月出现环比下降。

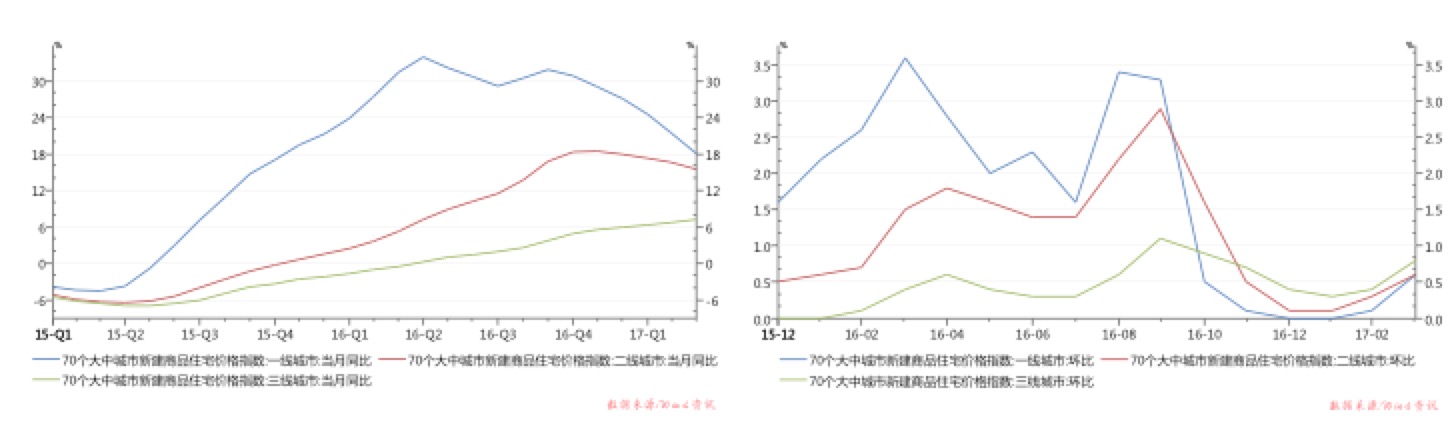

市场价格调节机制逐渐显见,不同类型城市房价波动趋于收敛。从同比涨幅看,70个大中城市整体呈现新建商品住宅价格涨幅表现出“一线城市>二线城市>三线城市”的特征。但从趋势看,3月份一、二线城市新建商品住宅价格同比涨幅都有所回落,三线城市继续上升,三者间的涨幅差距至2016年三季度来一直呈现收敛趋势(图1所示)。从环比涨幅看,一二三线城市新建商品住宅价格涨幅水平恰好和同比涨幅分层方向相反,呈现“一线城市<二线城市<三线城市”的特征,且从2016年三季度开始都在0-1%这相对合理的涨幅区间小幅波动(图1所示)。

图1 近年来70个大中城市新建商品住宅价格指数变动情况

供需错配扭曲正在得到缓解,有助于市场健康发展。一方面,需求方受政策有效约束,投资、投机等“伪需求”正在被不断挤出。“房子是用来住,不是用来炒”的政策导向将贯穿未来房地产行业走势,房价的超预期上涨以及投资炒房需求将面临政策压力。另一方面,一季度房地产开发投资和土地购置等指标都保持相对较高增速,未来将会有更多的新建商品住宅入市。其中一季度全国房地产开发投资同比名义增长9.1%,为2015年二季度以来新高;房地产开发企业土地购置面积同比增长5.7%,也位于2016年以来高位。如此,供需关系的不平衡能得到一定的扭转,市场交易规模会相对真实,交易价格会更为客观,也更能体现住宅的居住属性。

房地产开发投资仍可能保持适度增长,适当的价格预期和定价策略更为重要。目前部分热点城市的商品房库存仍处在补库存阶段,三四城市的去库存政策有利于当地新建商品房开发,二手房限售政策的出台也有利于提升新建住宅的潜在需求。此外,房地产企业拿地热情旺盛,多家大企业全年销售目标直指2000亿。这种情况下,规范一手房定价,市场形成稳定的价格预期非常重要。既不能通过地王抬高社会对房价“必然上涨”的预期,也不能过度行政化干预让房地产企业无法正常经营销售形成新的市场风险。

本轮调控具有三大不同以往的变局环境,预计房地产行业发展将面临新的小周期拐点。一是不同往昔的坚决;中央治理态度坚决,地方政策跟进积极。预计本轮调控持续时间会更强、执行力度会更大。二是不同的宏观环境;全球货币宽松面临尾部,国内流动性明显缩紧,改革和防风险是重中之重。房价大幅上涨的金融支撑正在弱化;三是房价短期内上涨过高过快;在过去两年不到时间内,一线城市及多数二线城市房价在高位情况下都有较大幅度上涨,个别城市已经难以用租售比、房价收入比等经济学理论解释房地产市场;这种趋势如果继续持续,无论是投资投机还是恐慌下的被迫刚需,都已偏离房子的住宅属性,不利于市场健康发展。本质上,政府调控的目的是为了房地产市场更健康的平稳发展,通过弱化住房金融属性改变市场预期。